Auf der Suche nach Perlen, bin ich auf die chinesische OTA (Online Travel Agency) Trip.com gestoßen. Lies‘ hier, wieso das ein tolles Invest sein kann.

Inhalt

Wer ist Trip.com

Trip.com (früher Ctrip.com) ist ein chinesisches Unternehmen, welches Reisedienstleistungen, Reservierung von Unterkünften, Transportdienstleistungen, Pauschalreisen und das Management von Geschäftsreisen anbietet. Zusätzlich bietet Trip.com verschiedene weitere Services, wie z.B. Review-Funktion, Reisefinanzierung, Reiseversicherungen, Visa-Dienstleistungen oder Vermittlung von Mietautos. Ganz ähnlich wie Booking.com oder Expedia. Gegründet wurde Ctrip.com im Jahr 1999 und ist derzeit das der größte Online-Reisebüro in der Volksrepublik China und einer der größten Reisedienstleister der Welt. Internationale Hauptkonkurrenten sind eben genannte: Booking.com oder Expedia. Ein interessanter nationaler Konkurrent ist beispielsweise Tongcheng-Elong, mit einer 25%igen Beteiligung von Tencent während bei Trip.com Baidu (chinesisches Suchmaschine) mit 12% investiert ist.

Im dritten Quartal 2019 gab es die Umbenennung von Ctrip.com zu Trip.com. Dies soll die internationale Ausrichtung und die internationale Marke unterstützen.

Trip.com besteht aus derzeit aus vier Reise-Marken (=Plattformen):

- Trip.com, ein Online-Reisebüro für globale Kunden

- Ctrip.com eine der führenden Online-Reisebüros mit angrenzenden Dienstleistungen in China

- Qunar, ein weiteres führendes Online-Reisebüro auch in China beheimatet (43% Beteiligung) und

- Skyscanner, ein globales Online-Reisebüro (97% Beteiligung)

Qunar (chinesisch: „Wo gehen wir hin?“) wurde 2005 in Peking gegründet und wurde von Trip.com übernommen.

Skyscanner wurde 2003 gegründet und mit dem Vergleich von Flügen groß geworden. 2009 wurde die Webseite bereits in 30 Sprachen übersetzt um globale Reichweite zu erlangen (booking.com = 40 Sprachen). 2011 wurde die App veröffentlicht und 2013 kamen Mietwägen und 2014 Hotels dazu. 2016 wurde Skyscanner dann von Ctrip.com übernommen (1,4 Mrd. Pfund, damals die größte Übernahme der Reisebranche. 2018 erhält Skyscanner von den Verbraucherschützers „Which?“ die Auszeichnung – beste Reisevergleich bei Flügen. 2019 erreicht das Unternehmen 100 Millionen Nutzer monatlich.

Des Weiteren wurde Trip.com 2019 größter Einzelaktionär der indischen Reiseplattform MakeMyTrip mit 49% [1]Quelle TechCrunch.com https://techcrunch.com/2019/04/26/ctrip-makemytrip-naspers-share-swap/. Auch in Indien wächst die Mittelschicht und die Prognose für Umsätze in der Reisebranche sollen von (2019) 49 Mrd. auf USD84 Milliarden steigen.

Umsatz, Kunden

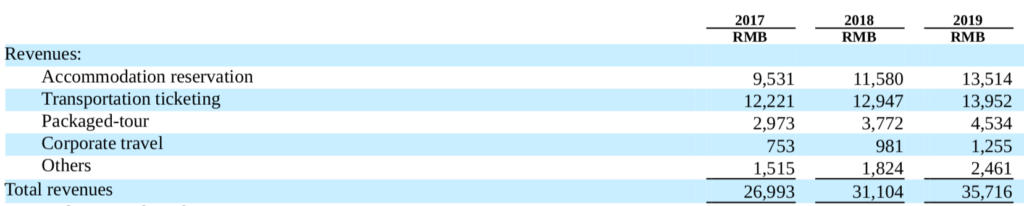

Der größte Teil des Umsatzes wird mit Transport (39%) gefolgt von der Vermittlung von Unterkünften erzielt (38%). Pauschalreisen sind mit 13% der 3. höchste Umsatzanteil gefolgt von Business-Reisen und Sonstigem (Werbung & Finanzservices).

weitere Unternehmensbeteiligungen / strategische Partnerschaften

2015 Elong 38% [2]Jahresabschlussbericht https://investors.trip.com/static-files/71a63eec-992b-49ea-92ea-342bdb1130fe

2016 makemytrip -> führendes indisches Reisebüro

2019 strategische Partnerschaft mit TripAdvisor [3]Trip.com Unternehmenswebseite https://investors.trip.com/node/12056/pdf

Meine Überlegungen für ein Investment in Online-Reisebüros

Wie du möglicherweise schon auf meinem Finanzblog gelesen hast, investiere ich in unterschiedliche Kontinente. Aktuell ist meine Strategie 40-40-20. Das bedeutet jeweils 40% in Nordamerika und Asien und die restlichen 20% in Europa. Da mein Portfolio noch ein paar China Investments benötigt, bin ich immer auf der Suche nach aussichtsreichen Unternehmen aus Asien.

Des Weiteren lese ich gerade einige Bücher über China und die Seidenstraße. Dort wird mehrfach aufgeführt, welche geopolitische Verschiebungen aktuell stattfinden (u.a. aufgrund der Seidenstraße), aber auf der anderen Seite auch Wettbewerbsvorteile durch Künstliche Intelligenz und die sozialen Rahmenbedingungen in Asien. Dies führt dazu, dass es dem Westen zunehmend schwerer fällt Schritt zu halten.

Wenn man diesen Ausführungen folgt, wird dies künftig auch enorme Veränderung auf die Mittelschicht in Asien haben. Die Mittelschicht wird zunehmend breiter, d.h. dadurch auch der Konsum, dementsprechend auch die Reisen. Das Reisen für die Mittelschicht wird mehr und mehr erschwinglich und wird in den kommenden Jahren noch weiter steigen. Sieht man von der aktuellen Corona-Krise ab, sehe ich hier erhebliches Potential für Reisen in China, daher ist für mich ein Investment in chinesische Online-Reisebüros ein aussichtsreiches Investment.

Des Weiteren ist alleine durch die Anzahl der Menschen – die sich Reisen künftig leisten können – ein riesiges Potential da, was sich meiner Meinung nach erst in ein paar Jahren zeigt. China oder Indien ist nicht mehr die Werkbank der Welt, wie viele meinen.

Chancen & Risiken

Chancen

Wie eben schon genannt ist durch die Anzahl der Menschen in China und Indien ein riesiger Markt am entstehen. Durch die Verbreiterung der Mittelschicht gibt es meines Erachtens enormes Potential. Da ich auch schon während meines Studiums 4 Monate in China war, weiß ich wie reisefreudig die Chinesen sind.

Die Kooperation mit der chinesischen Suchmaschine Baidu sehe ich auch positiv. Sei es in Bezug auf die User-Steuerung oder auch in Richtung Big Data (bzw. künstlicher Intelligenz).

Das Motto „Buy on bad News“ / Erholung nach Covid-19 ist für mich in diesem Fall ein Kaufgrund. Ich begann diesen Artikel bereits Mitte Oktober zu schreiben (damals war der Kurs bei knapp unter USD30), mittlerweile ist der Kurs über 15% gestiegen. Erst heute habe ich mir die Aktie ins Depot geholt.

Ich denke die Konzentration auf Asien ist ein strategischer Vorteil. Trip.com ist ein chinesisches Unternehmen mit dem primären Fokus auf China. An zweiter Stelle folgt „Greater China“ (Taiwan, Hongkong“). Inkl. Greater China liegt der Umsatzanteil 2019 bei knapp 88% [4]Quelle Marketscreener https://de.marketscreener.com/kurs/aktie/TRIP-COM-GROUP-LIMITED-40311225/unternehmen/. Erst an dritter Stelle liegen Indien oder Korea.

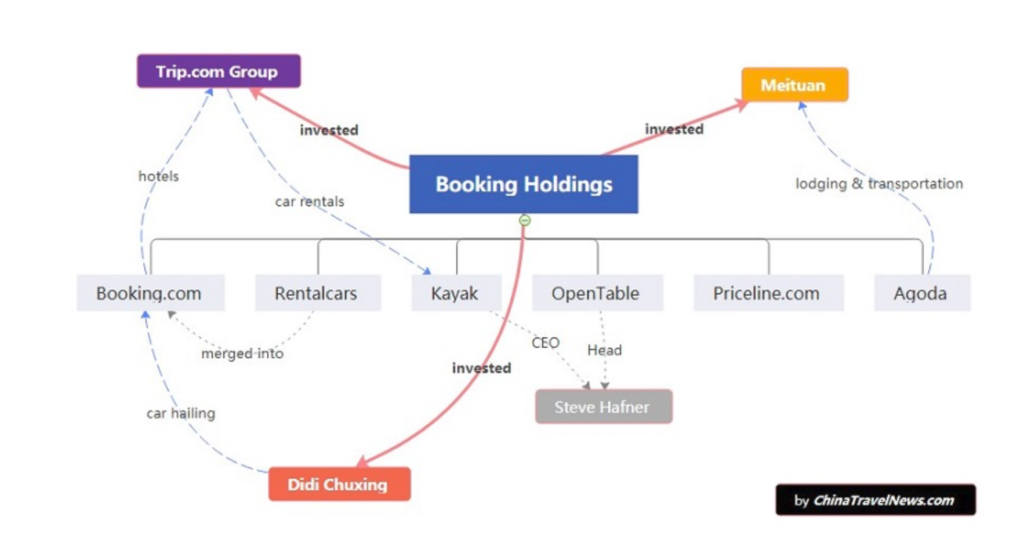

Da China ein riesiger Markt ist, benötigt Trip.com meines Erachtens Booking.com als Konkurrenz zu fürchten, zumal Booking.com mit 8% an Trip.com beteiligt ist. Es sind zwei tolle Unternehmen die in zwei verschiedenen Welten agieren – aus meiner Sicht und kooperieren anstatt auf Konfrontation zu gehen. Die Verflechtungen von Booking.com und Trip.com sind hier anschaulich dargestellt:

Risiken

Die Auswirkung von Covid-19, aber auch weitere Pandemien, sind ein nicht zu unterschätzendes Risiko was sich in der Zukunft weiter häufen kann. Besonders in Asien gab es in der Vergangenheit einige Pandemien (u.a. SARS, 2002-2003).

Eine zu starke Konzentration der Umsätze auf China und chinesische Kunden ist nicht von der Hand zu weisen. Lediglich Skyscanner ist ein internationale Marke die ich auch kannte. Trip.com habe ich persönlich noch nicht verwendet. Das Unternehmen profitiert von Skyscanner besonders von der Technologie der Flugvergleiche und leitet diese auf trip.com um. Eine zaghafte Internationalisierung ist hier zu vernehmen.

Rückerstattungen wegen Covid-19. Die Höhe der Rückerstattungen in China durch die OTAs sind meines Wissens nicht bekannt. Die Civil Aviation Administration of China (CAAC) hat ein Statement veröffentlicht, dass die Kunden ein Recht auf die Rückerstattung durch die OTAs haben. Es gibt aber vermehrt Fälle, wo noch keine Rückerstattung erfolgt ist.

Ein eher geringes Risiko sehe ich in Wirtschaftskriegen bzw. geopolitische Spannungen, da sich Trip.com stark auf Asien konzentriert (Vorteil wie Nachteil). Es ist nicht zu erwarten, dass ausländische (außerhalb China ansässige Reiseportale große Marktanteile in China ergattern werden).

Fundamentaldaten von Ctrip.com

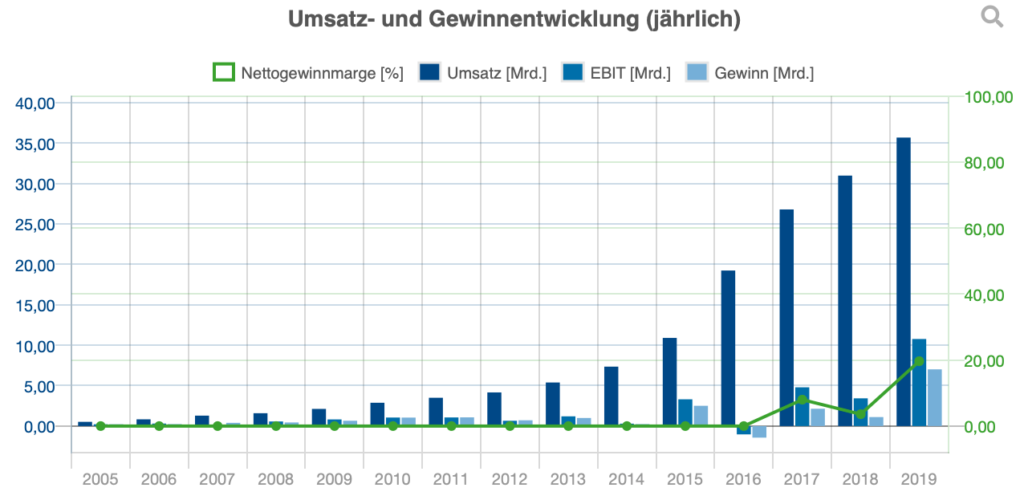

Der Umsatz in den letzten 3 Jahren steigerte sich kontinuierlich. Die Umsatzerwartung für das Jahr 2020 sind durch Covid-19 mehr als halbiert. Lediglich knapp 15 Mrd. RMB erwartet Trip.com für dieses Jahr. Spätestens im Jahr 2022 rechnet das Unternehmen wieder mit einem vergleichbaren Umsatz. Dies finde ich eine gute Einschätzung und nachvollziehbar, denn 2022 ist auch mein Tipp für die Entspannung der Pandemie.

Die Eigenkapitalquote liegt bei knapp 52%,

Die Gewinnentwicklung der letzten 5 Jahre betrug über 35% und ist damit hervorragend.

Trip.com ist kein Dividendenwert. Die letzte Dividende wurde 2008 ausgeschüttet (knapp über 20% Ausschüttungsquote).

Ein wichtiges Auswahlkriterium in diesen Zeiten ist aus meiner Sicht der Blick auf den F-Score von Piotroski. Je höher die Punktzahl, desto gesünder ist ein Unternehmen bilanzier gesehen.

Trip.com hat hervorragende 7/9 Punkten, während die Konkurrenz gleich auf ist, z.B. TripAdvisor (7), Expedia (6) und Booking.com (6), Tongcheng-Elong (5).

Fazit

Wie sagt man so schön, Kaufe wenn niemand mehr Land sieht. Ich denke so sind die meisten Investoren bei Reiseveranstaltern oder Fluggesellschaften eingestellt. Daher geht mein Blick in die Zukunft und kurzfristig gesehen in Richtung 2 Jahre. Aus meiner Sicht liegt ein großes Potential in Asien, gerade die Chinesen werden ein enormes Wachstum in der Mittelschicht haben. Dies führt zu einem Umsatzwachstum im Reisesegment. Ich setze weniger auf die Fluggesellschaften, da ich persönlich nicht weiß, wer sich dort durchsetzen wird (siehe auch Lufthansa). Ich sehe hier die Plattformen als größte Gewinner, denn die Marktführer werden stärker aus der Krise kommen als die kleineren Wettbewerber.

Es handelt sich hier um meine eigene Meinung, es ist keine Anlageempfehlung und soll auch nicht zum Kauf aufrufen. Investments in Aktien sind mit einem Verlustrisiko verbunden. Ich übernehme keinerlei Haftung.

Quellen