Meine Erfahrung bei EstateGuru – über 11% Rendite im Juli. Lies meinen Erfahrungsbericht über die P2P-Immobilienkredit Plattform aus Estland.

Inhalt

Wer ist EstateGuru?

EstateGuru* ist eine estnische Peer-to-Peer (P2P) Plattform für Immobilienkredite die Geschäfte mit Unternehmen macht. Das ist meines Erachtens ein großer Unterschied zu anderen P2P Plattformen, die mit Kreditanbahnern oder Privatpersonen ihr Geschäft machen. EstateGuru* wurde 2014 gegründet und hat mittlerweile über 132 Millionen € an Kreditvolumen vermittelt.

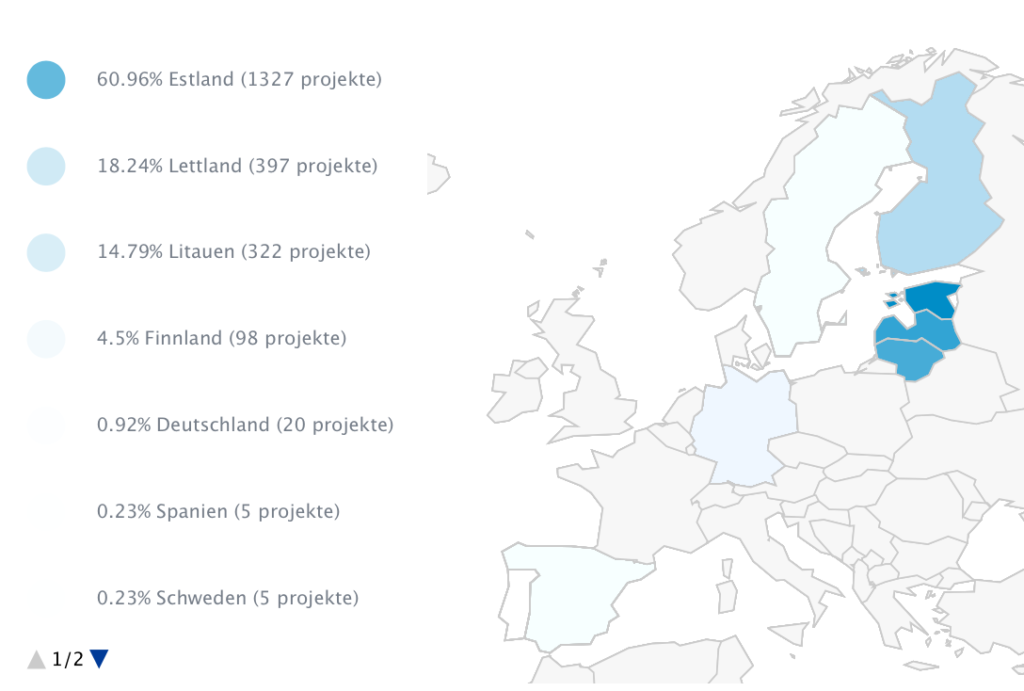

Der Großteil der Immobilienprojekte sind in Estland, Lettland und Litauen. Seit kurzem gibt es wenige Projekte in Finnland und auch in Spanien.

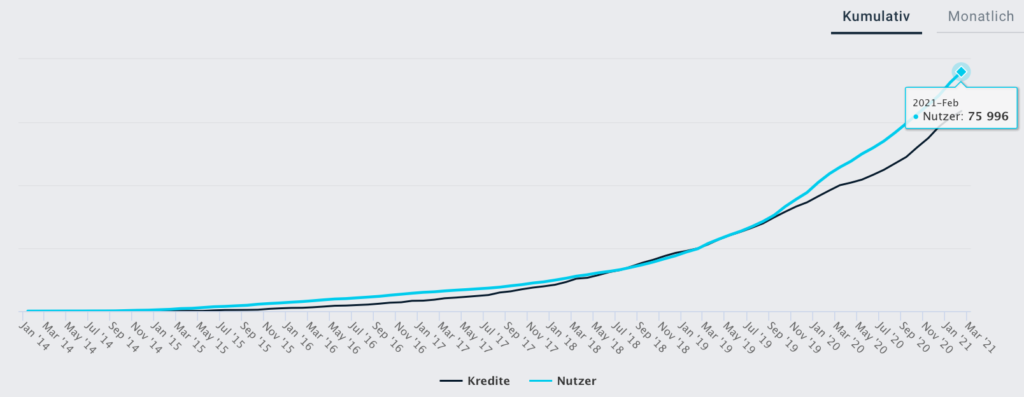

Das Wachstum von EstateGuru* ist seit 2021 stark angestiegen. Zwar kommt es bei weitem nicht an dem Platzhirsch Mintos vorbei, die Entwicklung zeigt aber, dass alleine zwischen September 2017 und Mai 2019 die Investoren von unter 10.000 auf über 25.000 gestiegen sind. Mittlerweile tummeln sich knapp 76.000 Investoren . Kredite im Gesamtvolumen von über €317 Millionen sind vergeben worden. (Stand: März 2021)

Neben den vergebenen Krediten ist natürlich auch der Gewinn/Verlust der Plattform wichtig. Die nachfolgende Tabelle aktualisiere ich jährlich, sofern mir der Geschäftsbericht vorliegt. [1]Jahresbericht https://estateguru.co/de/annual-reports/

| 2017 | 2018 | 2019 | |

| Gewinn/Verlust | €-76k | €119k | €-534k |

Wie funktioniert EstateGuru?

- Der Kreditnehmer registriert sich bei EstateGuru* und füllt einen Kreditantrag aus

- EstateGuru wird die Kreditwürdigkeit des potenziellen Kreditnehmers einschätzen und den Business-Plan nebst Bewertungsgutachten der Hypothek prüfen, um sicherzugehen, dass der Kreditnehmer seinen Zahlungsverpflichtungen nachkommen kann und die Investoren vor einem Verlust zu schützen.

- Nachdem der Kreditnehmer eine Zusage erhalten hat, wird der Kredit auf EstateGuru veröffentlicht, sodass Investoren sich darüber informieren und ggf. investieren können.

- Sobald der Kredit finanziert wurde, wird die Sicherheitsüberlassung vereinbart und die Finanzmittel an den Kreditnehmer ausbezahlt.

- Falls der Kredit vom Investorenschwarm nicht vollständig finanziert werden kann, werden die Verträge aufgelöst und alle Investoren erhalten ihre Investitionssumme zurück.

- Der Kreditnehmer zahlt die Raten entsprechend der vereinbarten Rückzahlungsbedingungen. Investoren können die Zahlungsströme verfolgen und freie oder wieder frei gewordene Mittel reinvestieren.

Kreditarten bei EstateGuru

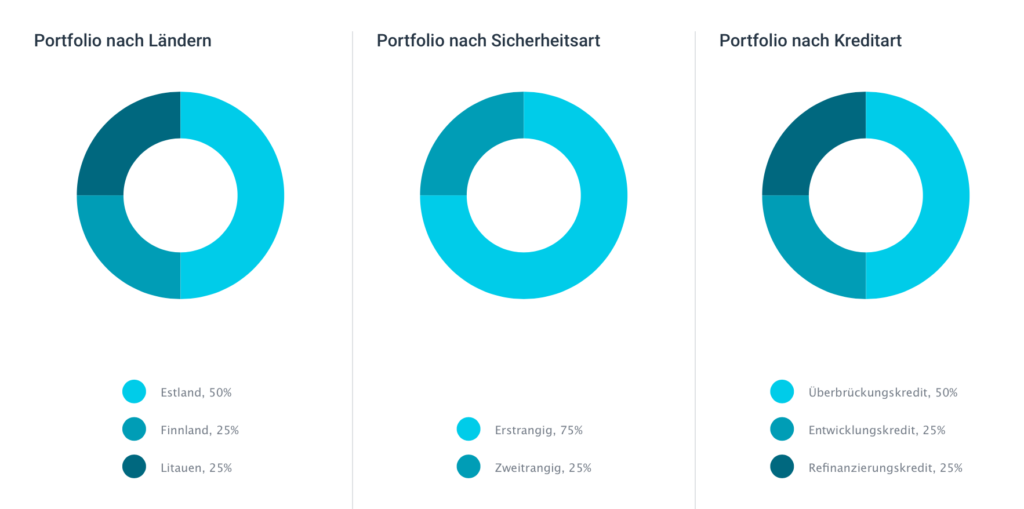

EstateGuru* tritt in die Lücke in die viele Banken nicht gehen wollen. Es geht um kurzfristige Darlehen, die Projektentwickler für folgende Bedürfnisse benötigt:

- Überbrückungskredit

- Geschäftskredit

- Entwicklungskredit

- Refinanzierungskredit

- Verkaufsvorschusskredit

- Wiederaufbaukredit

- Baukredit

Aktuell ist meine Erfahrung bei EstateGuru, dass ca. 80% der Kredite Überbrückungs-, Geschäfts- oder Entwicklungskredite sind. Trotz der Kreditart sind alle Kredite von EstateGuru* mit einer Hypothek besichert. Ich gehe auf die ersten 3 Kreditarten etwas näher ein:

Ein Überbrückungskredit ist ein kurzfristiges Darlehen, das zur Erfüllung aktueller Verpflichtungen vor der Sicherstellung einer dauerhaften Finanzierungsoption, Wertsteigerung der Immobilie oder zum Verkauf des zugrunde liegenden Vermögens verwendet wird.

Ein Geschäftskredit ist ein Darlehen, das zur Kapitalbeschaffung zur Unterstützung der laufenden Geschäftstätigkeit des Unternehmens, zur Geschäftsausweitung, zum Erwerb von Ausrüstungen oder Gütern, zur Deckung noch offener Verpflichtungen (Steuern usw.) verwendet wird.

Ein Entwicklungskredit ist ein Darlehen, das zur Finanzierung des Planungsprozesses der Entwicklung oder der Entwicklung/des Baus der Immobilie selbst dient.

Erläuterungen von Begriffen bei Immobilienkrediten

LTV – Loan to Value

Der Loan to Value (LTV) beschreibt das Verhältnis des Kreditbetrags zum Verkehrswert einer Immobilie und wird zur Bonitätsprüfung genutzt. Je niedriger der LTV Wert, desto besser die Bonität des Kreditnehmers.

Beispiel: Projektwert T€100, notwendiges Darlehen T€30 => LTV = 30%. Ein Projekt mit einem LTV von 20% ist einem von 50% vorzuziehen, da die Bonität bzw. der Gegenwert (Sicherheitsleistung) höher ist.

Stufenkredite

Du hast ggf. schon mal in den Projekten Stufe 1., Stufe 5. etc. gelesen. Was hat es damit auf sich?

Viele Entwickler stehen vor der Herausforderung, dass der aktuelle Wert ihres Entwicklungsobjekts es ihnen nicht ermöglicht, das Kapital aufzubringen, das benötigt wird, um das Entwicklungsobjekt vollständig fertigzustellen. Da EstateGuru* nur gegen den aktuellen Wert der Sicherheiten und nicht gegen den zukünftigen Wert beleiht, wenden wir bei Entwicklungskrediten oft die Stufenfinanzierungsmethode an. Das bedeutet, dass, wenn die erste Investitionsrunde eines Objekts es dem Kreditnehmer ermöglicht, den Beleihungswert der Immobilie durch Weiterentwicklung des Objekts zu erhöhen, im Rahmen des gegebenen LTV der Investitionsbetrag über die nächsten Phasen des Kredits steigen kann. Alle Darlehen werden ausschließlich auf der Grundlage des aktuellen Wertes des Objekts finanziert, und Voraussetzung für jede Stufe ist ein neuer, aktualisierter Bewertungsbericht der Sicherheiten.

Hypothekenrang

Eine Hypothek ist das gesetzliche Recht eines Hypothekeninhabers, Eigentum von einem Darlehensnehmer (Kreditnehmer) zu entziehen, der das Darlehen nicht zurückbezahlen kann. Beispielsweise kann der Treuhänder von EstateGuru die Hypothek durch den Verkauf der Immobilie ausüben.

Der Hypothekenrang ist wichtig, wenn der Darlehensnehmer seinen Darlehen nicht mehr bezahlen kann. Nun ist es entscheidend, ob das Darlehen mit einer Hypothek ersten oder zweiten Ranges besichert oder unbesichert ist.

Erstrangige Gläubiger (Investoren) werden vor allen anderen Gläubigern bedient (d.h. aus der Insolvenzmasse bedient).

Zahlungstypen: Ballon vs endfällig

Bei einem Ballon-Darlehen ist der Zahlungsplan so gestaltet, dass die Darlehenszinsen periodisch gezahlt werden und der Nominalbetrag am Ende der Darlehenslaufzeit gezahlt wird. Bei einem Endfälligkeitsdarlehen so, dass sowohl Zinsen als auch Kapital am Ende der Darlehenslaufzeit gezahlt werden.

Meine Erfahrung bei EstateGuru

Mindestinvestition €50,-

Ich persönliche habe einen Teil meines P2P Portfolios bei EstateGuru* investiert, da es aus meiner Sicht mittlerweile einer der sicheren Plattformen für mich ist. Gerade während Corona hatte ich keinerlei Schwierigkeiten mit der Auszahlung, was ich nicht bei jeder Plattform sagen kann. Wenn ich jedoch nach meinem bisherigen Risikoansatz verfahre, müsste ich mindestens €5.000 EUR investieren, damit ich in 100 Projekte á €50,- investieren kann. Damit wäre mein Risikoanteil bei 1% pro Projekt bei dieser Plattform.

Fazit Update 13.03.2021: Mittlerweile kenne ich die Plattform sehr gut. Ich bin von dem Modell überzeugt und investiere wieder verstärkt in EstateGuru. Mein Ziel ist es, dass ich sukzessive in 1-2 Kredite pro Monat in EstateGuru investiere. Durch die Hypothekenabsicherung sind für mich diese Kredite weit aus sicherer als bei Mintos* oder Robo.cash*. Die Mindestinvestition ist aus meiner Sicht ein großer Nachteil der Plattform, dich meine Risikoansatz von 1% je Investitionsgesamtsumme nicht einhalten kann.

Anzahl Projekte

Die Anzahl der Projekte ist überschaubar. Beim Schreiben des Blogbeitrags waren genau 2 Projekte veröffentlicht. Aus meiner Erfahrung heraus sind die Projekte schnell finanziert, daher musst du „schnell“ sein, um nicht Projekte zu verpassen. Du erhältst jedoch immer eine Mail, wenn ein neues Projekt auf EstateGuru* veröffentlicht wurde.

Auch aktuell sind derzeit (Stand März 2021) lediglich 3 offene Projekte vorhanden.

Autoinvest

Es gibt einen Autofilter. Leider funktioniert dieser erst mit Filtereinstellungen ab einem Einsatz von €250,-.

Zwischenfazit: Da ich ein passives Einkommen generieren möchte will ich wenig täglichen Aufwand. Daher ist die Nutzung eines Autoinvest Filters für mich sehr wichtig. Nach meinem Risikoansatz von 1% je Projekt müsste ich mit einer Gesamtsumme von €25.000,- auf Estateguru investiert sein, damit ich den automatisiert in neue Kredite investieren kann. Das ist leider auch im Hinblick auf meine Gesamtrisikostruktur nicht möglich, da ich auch noch zwischen P2P-Plattformen diversifizieren möchte. Ich erhalte aber Informationen sobald ein Kredit ausläuft. Dadurch kann ich manuell auch in die Projekte investieren, daher nur ein kleiner Nachteil.

Zinszahlungen

Die Zinszahlungen sind je Projekt unterschiedlich vereinbart. Es kann sein, dass das komplette Darlehen erst am Ende inklusive der Zinsen bezahlt werden, oder nur die Zinsen und am Ende der ursprüngliche Darlehensbetrag.

Zwischenfazit: Ich bin ein Fan von regelmäßigen, wiederkehrenden Zahlungen. Bei EstateGuru fallen diese unterschiedlich hoch aus. Das ist für mich jedoch kein völliges Ausschlusskriterium. Solltest du jedoch im Hinterkopf behalten.

Zweitmarkt

Seit dem 04.10.2019 wurde der Zweitmarkt bei Estateguru eingeführt. Er ermöglicht den Investoren, ihre bestehenden Kredite, bevor sie ihre Fälligkeit erreichen, an andere Investoren zu verkaufen.

Alle Einnahmen werden zwischen Verkäufer und Käufer entsprechend ihrer tatsächlichen Investitionsdauer aufgeteilt. Dies bedeutet, dass der Verkäufer Zinsen für die Anzahl der Tage erhält, an denen sich die Investition in seinem Portfolio befand, und der Käufer erhält Zinsen ab dem Tag, an dem er die Investition kauft.

Falls der Käufer ein Darlehen kauft, das in Verzug ist, was bedeutet, dass bestimmte Strafen, Entschädigungen oder Zinszahlungen nicht geleistet wurden und ein Anspruch gegen diese besteht, gehören alle Forderungen dem Käufer. Sobald der Verkäufer eine Investition verkauft hat, hat er keine zukünftigen Ansprüche auf solche etwaigen Zusatzeinnahmen. Der Verkäufer trägt die Gebühren für einen Verkauf auf dem Zweitmarkt.

Fazit – Erfahrung bei EstateGuru

Ich persönlich bin durch meinen Risikoansatz „eingeschränkt“. Auf der anderen Seite möchte ich meine Risiken bewusst gering halten – sofern das überhaupt bei P2P möglich ist. P2P ist und bleibt ein Hochrisikoinvestment mit einem 100%igen Ausfallrisiko. Wobei gerade bei erstrangigen Hypothekendarlehen und einem geringen LTV das Risiko noch etwas geringer ist, als bei anderen P2P-Krediten mit Rückkaufgarantie. Dennoch sieht mein persönlicher Risikoansatz vor, dass maximal 10% meines Gesamtportfolios in P2P investiert sind.

Für mich ist EstateGuru daher als P2P-Plattform weniger geeignet, da ich meinen persönlichen Risikoansatz hier schlichtweg nicht umsetzen kann – auch wenn ich wollte. Es fehlt an Kapital. Ich belasse dennoch mein Anfangsinvest von €200,- in der Plattform und schaue wie es weiter läuft. Die Plattform ist aus meiner Sicht für Investoren mit einer höhere Risikoaversion und mehr „Kleingeld“.

Grundsätzlich kann ich mich, mit meinen vier investierten Projekten, nicht beklagen. Alle sind im Soll, kein Verzug. Mein IZF/XIRR belief sich im Juli 2019 auf 11,27%. Daher alles im grünen Bereich. Ich sehe aber von weiteren Investments ab. Die Plattform ist jedoch zu empfehlen, da auch erstmals 2018 in den schwarzen Zahlen. Eine Grundlage, dass die Plattform auch weiterhin existieren wird.

Willst du bei EstateGuru investieren? Ich habe keine schlechten Erfahrungen mit diesem P2P-Anbieter gemacht, er passt einfach nicht in meine Risikostruktur. Falls dir mein Beitrag gefallen hat und du dich über diesen Link* anmeldest, erhalte ich eine kleines Dankeschön von EstateGuru*.

Bist du denn schon auf EstateGuru* investiert? Welche Erfahrung bei EstateGuru hast du gemacht? Welche Plattformen sind für dich künftig relevant? Stell einfach deine Fragen in den Kommentaren oder persönlich per Kontaktformular.

Viele Grüße

Rafael

Alle gekennzeichneten Links mit * (=Sternchen) sind Affiliate Links.

Quellen