In diesem Beitrag teile ich mit dir meine Erfahrung mit Grupeer, einer irischen P2P-Plattform. Diese Plattform unterscheidet sich von Anderen im Hinblick auf die Kreditnehmer und den unterschiedlichen Kreditformen.

Disclaimer: Investitionen in P2P-Kredite unterliegen einem Risiko. Dieser Bericht spiegelt meine Erfahrung wider und stellt keine Investitionsempfehlung dar. Investments in P2P-Kredite können den Totalausfall deines Investments bedeuten.

Aktuell gibt es Schwierigkeiten mit Grupeer. Es werden seit April keine Zinsen mehr bezahlt. Es wurden alle Mitarbeiter entlassen und auch einige Kreditgeber waren anscheinend nicht echt. Ich denke Grupeer wird wohl ein Totalverlust werden. Falls du auch Investor bist, gibt es eine Telegramm Gruppe, die sich dort austauscht und auch klären, was du als Investor tun kannst.

Inhalt

Wer oder was ist Grupeer?

Grupeer* ist eine irisches Unternehmen, welches seit 2017 auf dem Markt ist. Grupeer war anfangs eine lettische Firma mit Sitz in Riga (Lettland). Aktuell (Oktober 2019) hat Grupeer ca. 51 Millionen € Kredite vermittelt (davon ca. 30 Mill. in 2019), knapp 17.000 Investoren sind auf der Plattform aktiv und Grupeer bietet eine aktuelle Rendite von über 13%. Grupeer vermittelt Kredite an Unternehmen, das ist einer der großen Unterschiede zu anderen P2P-Plattformen.

Neben den vergebenen Krediten ist natürlich auch der Gewinn/Verlust der Plattform wichtig. Die nachfolgende Tabelle aktualisiere ich jährlich, sofern mir der Geschäftsbericht vorliegt. Der Umsatz ist gestiegen, jedoch auch die Vertriebskosten. Dadurch ist in 2018 ein höherer Verlust angefallen.

| 2017 | 2018 | 2019 | |

| Gewinn/Verlust | €-32k | €-46k |

Quelle: Blog Grupeer

Mehr Details zu Grupeer konnte ich auf der Webseite nicht finden. Selbst den Firmensitz und das Gründungsdatum waren nicht so einfach zu identifizieren. Ich persönlich finde das schlecht, da es nicht gerade für die Transparenz der Plattform spricht. Auf der Webseite ist sind ferner Platitüden wie folgt zu lesen: „wir sind alles Profis“ und „wir möchten Marktführer werden“. Die wichtigsten Prinzipien sind Vertrauen, Passion und Professionalität. Ein „Über uns“ habe ich mir persönlich detaillierter vorgestellt mit weiteren Informationen.

Die deutsche Übersetzung auf der Webseite bereitet mir oft ein schmunzeln. Daran darf noch gearbeitet werden.

Wie funktioniert Grupeer?

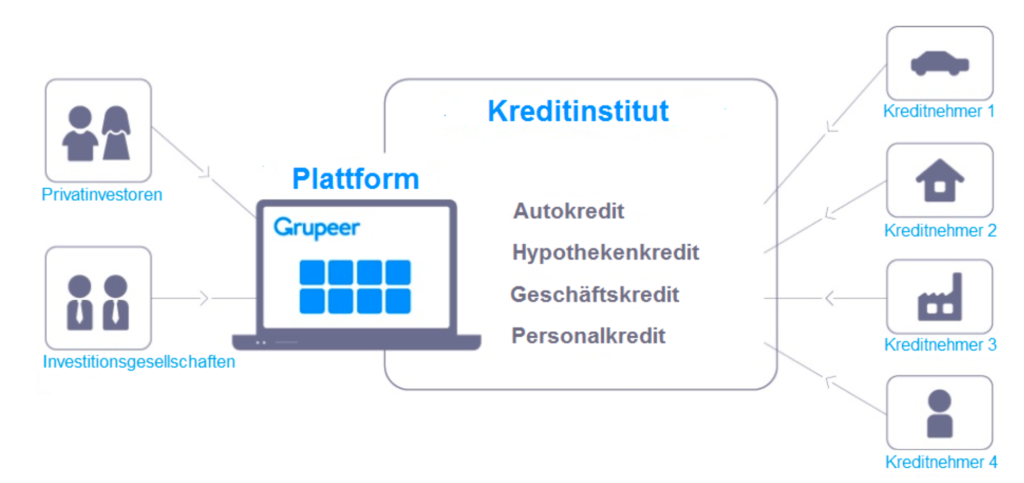

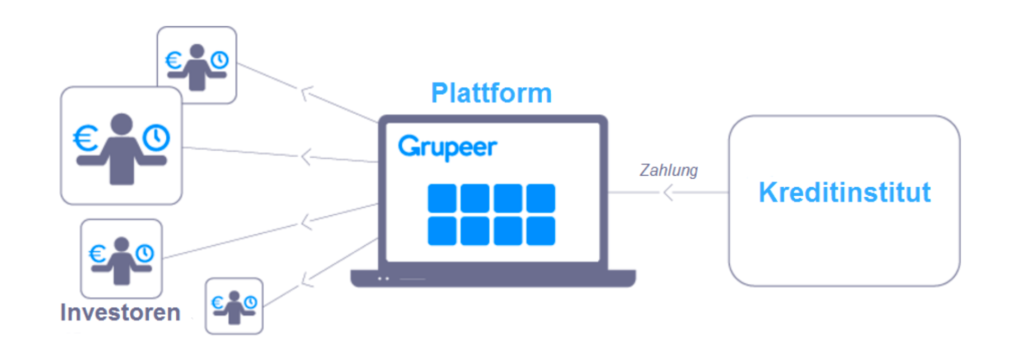

Grupeer* ist wie jede anderen P2P Plattform eine Schnittstelle zwischen Investoren und Kreditnehmern. Der Unterschied zu anderen P2P Plattformen ist der, dass sich Grupeer auf Unternehmen fokussiert hat, es gibt jedoch noch einen weiteren Unterschied, die Kreditformen.

Verschiedene Kreditformen

Grupeer* vermittelt unterschiedlichste Unternehmenskredite. Bekannte Plattformen wie z.B. Mintos vermitteln lediglich Privatkundenkredite. Folgende Kreditformen gibt es bei Grupeer:

- Kredite (Auto-, Hypothekenkredite siehe auch Mintos, Robo.cash, FastInvest für Privatpersonen, aber zusätzlich auch Waren-, Kundenkredite).

- Entwicklungsprojekte (vergleichbar mit EstateGuru). Entwicklungsprojekte sind vereinfacht gesagt Entwicklungsprojekte von Immobilien. Dort wird Geld gesammelt um ein Immobilienprojekt umzusetzen. Meist wird dort ein Ballonkredit (bzw. Schlussratenkredit) vergeben, der erst am Ende der Laufzeit getilgt wird, demnach erhältst du auch keine monatlichen Zinszahlungen.

- Darüber soll es künftig den Grupeer Stability Fund geben, der langfristig orientierten Investoren die Möglichkeit bietet, ein Stück Immobilie zu erwerben und langfristig zwischen 4-8% Zinsen zu erwirtschaften. Aktuell konnte ich mich nur für weitere Informationen anmelden. Dieser Fund ist aktuell noch nicht veröffentlicht.

Diversifikation bei Kreditanbahnern

Auch auf Grupeer* gibt es verschiedene Kreditanbahner (aktuell 20) die jeden Kreditnehmer individuell bewerten, um anschließend zu beurteilen, ob ein Kredit vergeben wird oder nicht. Dadurch wird das Kreditrisiko minimiert. Aus meiner Sicht macht das jeder Kreditanbahner, zumindest wenn er langfristig am Markt existieren möchte.

Grupeer wählt auskunftsgemäß die Kreditanbahner sorgfältig aus, damit ist auch für jeden Kreditanbahner die Rückkaufgarantie verpflichtend. Jeder Kredit bei Grupeer (inkl. Entwicklungsprojekte) ist daher mit einer Buyback Garantie ausgestattet. Das heißt eine Art Versicherung für dich, falls der Kreditnehmer nicht bezahlen kann. Du erhältst die angefallenen Zinsen und dein Investment vom Kreditanbahner zurück. Wie bereits in anderen Beiträgen geschrieben ist dies kein Rundumsorglospaket. Sobald der Kreditanbahner selbst nicht mehr zahlungsfähig ist, ist diese Rückkaufgarantie obsolet.

Diversifikation über Länder

Grupeer* bietet aktuell Kredite/Entwicklungsprojekte in 18 verschiedenen Ländern an. Eine Diversifikation über Kreditanbahner und Länder kann somit realisiert werden. Ich kann jedoch nicht definieren, welcher Anteil jedes Land in meinem Gesamtportfolio haben darf. Demnach kann ich nur eine manuelle Diversifikation über Länder hinweg realisieren und das auch nur mit erheblichem Aufwand.

Meine Erfahrung mit Grupeer

Jedes P2P-Investment unterliegt einer internen Bewertung meinerseits. Ich habe mir mein eigenes internes Rating von P2P-Plattformen erstellt. Da schneidet Grupeer* aktuell mit einem Rating von C ab. Etwas besser wie die Konkurreten Robo.cash (C-) und FAST INVEST (C-). Spitzenreiter ist weiterhin Mintos mit einem Rating von A.

Hervorzuheben sind meines Erachtens die geringen Investitionssummen sowie in Teilen der Autofilter. Auch die Möglichkeit in Unternehmenskredite zu investieren, diversifiziert mein bisheriges P2P-Portfolio erheblich. Jeder Kredit ist per se mit einer Rückkaufgarantie versehen und der Autofilter funktioniert bisher schnell. Die Renditen sind verglichen mit Mintos überdurchschnittlich gut.

Grupeer* ist zwar eine kleine P2P-Plattform, die sich aber in der Vergangenheit merklich verbessert hat. Ich bin nun seit Oktober 2019 investiert und berichte in den nächsten Wochen/Monaten über mein Investment. Hierzu werde ich auch diesen Beitrag weiterhin aktualisieren (sowie all meine anderen Erfahrungsberichte über andere P2P-Plattformen).

Vorteile von Grupeer

- Investition in Unternehmenskredite anstatt in Kredite von Privatpersonen

- Investitionen in verschiedene Kreditformen (neben Unternehmenskrediten auch Entwicklungsprojekte, vergleichbar mit Estateguru. Künftig wird es auch einen Stability Fund geben).

- hohe Zinsen (aktuell über 13%)

- Investition ab €10,-

- schnell funktionierender Autofilter

- jeder Kredit ist mit einer Rückkaufgarantie versehen

Nachteile von Grupeer

- keine Statistiken

Ich habe keine Möglichkeit auf einen Blick meine investierten Kredite nach Kreditart, Ländern, Kreditanbahnern oder Status auszuwerten. Ich habe lediglich einen Excel-Export der mir die Kreditnummer, Kaufdatum, Investitionssumme, Zins, Kreditart und noch ein paar weitere nebensächliche Informationen zeigt. Demnach kann ich auch nicht schnell und einfach meine Diversifikation der Kredite, Länder, Kreditanbahnern feststellen. Nach Rückfrage beim Support ist eine neue Statistik in Arbeit. - wenig Transparenz

Das „Über uns“ ist sehr spartanisch gehalten. Auch Detailinformationen zum Unternehmen (anfangs Lettisch nun Irisch), Gründungsjahr, etc. konnte ich nicht auf die Schnelle finden. - Übersetzungen

Etwas „holpriges“ Deutsch, ich verstehe aber was gemeint ist. Hilft mir aber nicht wirklich in Punkto „Vertrauen in die Plattform“ aufzubauen. - Zweitmarkt im Aufbau, dieser wird nach Auskunft beim Support in Q1-2020 realisiert.

- meine bisherigen Überweisungen dauerten 3 Werktage, das ist überdurchschnittlich lange gegenüber anderen Plattformen (1-2 Werktage).

- die Plattform ist bisher noch in den roten Zahlen. Etwas höher sogar als in 2017.

* Transparenz: Alle mit „Sternchen“ gekennzeichneten Links sind Affiliate Links

Ich empfehle aktuell nicht in Grupeer zu investieren.