In diesem Artikel möchte ich dir das Thema Risikomanagement im P2P-Bereich vorstellen und wie du die Auswirkungen der Risiken aktiv reduzieren kannst. Eine Rendite von 10% oder mehr sind auf den P2P-Plattformen nichts ungewöhnliches, du solltest aber wissen wie du mit den Risiken umgehst.

Inhalt

Was ist eigentlich ein Risiko?

Ein Risiko ist ein Ereignis, dass mit einer möglichen negativen Auswirkung verbunden ist. Da nicht alle Einflussfaktoren bekannt sind, bzw. vom Zufall abhängen, ist ein Risiko auch mit einem Wagnis beschreibbar. Ein Wagnis leitet sich von sich wagen ab, „sich trauen“, „den Mut haben“. Demnach charakterisiert das Wort Wagnis zum Beispiel Handlungen, die mit erheblichen Gefahren und Risiken verbunden sind. Die Chance eines Wagnisses ist es, einen sogenannten Wagnisgewinn zu erzielen. Und das möchten wir als P2P-Investor.

In diesem Zusammenhang ist ein P2P-Investment immer mit einem Risiko behaftet, aber auch mit einer Chance. Das soll dich jedoch nicht erschrecken, ich bin aber der Meinung, dass sich jeder Investor seiner Anlagerisiken bewusst sein sollte. Und da gefällt mir das Zitat von Felix M. Gerg ganz gut der einmal sagte, dass das gefährliche am Risiko nicht das Risiko selbst ist, sondern wie du damit umgehst. Daher ist das Thema Risikomanagement ein sehr wichtiger Baustein bei deinen Investments.

Wie bewerte ich mein persönliches P2P-Risiko?

Jeder bewertet sein persönliches Anlagerisiko unterschiedlich. Für den Einen ist ein Investment von €250,- in P2P-Kredite ein hohes Risiko, für jemand Anderen möglicherweise erst ab einem Anlagebetrag von €10.000,-.

Deine Finanzielle Situation

Das Risiko hängt meines Erachtens stark von deiner finanziellen Situation und deinem Charakter ab. Für mich spielt weniger der Anlagehorizont (Anlagedauer) eine Rolle. Grundsätzlich ist es P2P-Krediten auch möglich, nur in kurzfristige Kredite zu investieren (z.B. kleiner 30 Tage). Daher sehe ich den Hauptfaktor der Risikobetrachtung in deiner finanziellen Situation. Ich empfehle dir daher dringend, nur dein vorhandenes Geld in die verschiedenen P2P-Plattformen zu stecken und nicht einen Konsumkredit dafür aufzunehmen. Auch ein allzu großer Teil deines Gesamtkapitals (Gesamtportfolio) auf eine Karte (=P2P-Kredite) zu setzen sehe ich sehr kritisch, da wir alle keine Langzeiterfahrung (>10 Jahre) mit dieser Anlageform haben.

Beimischung im Gesamtportfolio

Ich plädiere jedoch dafür, dass P2P-Kredite eine Beimischung in dein Portfolio darstellen können. Je höher deine Risikoaffinität, desto niedriger sollte dein Gesamtanteil an P2P-Krediten sein. Niemand weiß mit Gewissheit, wie sich der P2P-Markt in der nächsten Krise (Finanz-, Weltwirtschaftskrise oder einem Krieg) verhält. Daher ist mein Rat, dass du für dich in erster Linie entscheiden musst, welchen Gesamtanteil die P2P-Kredite in deinem Gesamtportfolio einnehmen sollen. Ich für mich persönlich habe eine Grenze von 10% meines Gesamtportfolios als Obergrenze definiert.

Welche Formen der Risikominimierung gibt es?

Du fragst dich vielleicht, wie du dein Anlagerisiko aktiv beeinflussen kannst? Dazu möchte ich zuerst identifizieren, welche Risiken im (Day)trading existieren und diese dann auf das P2P-Business umlegen. Im Day Trading ist das Risikomanagement eine Maßnahme zur Minimierung des Kapitalverlusts durch Kontrolle der Handelsfrequenz, Handelsdauer und Positionsgröße. Darüber hinaus ist generell bei Aktieninvestments das Thema Diversifikation eine Maßnahme zur Reduzierung des Risikos.

Handelsfrequenz

Die Handelsfrequenz hat aus meiner Sicht keinerlei Auswirkungen auf das Risiko von P2P-Krediten. Es ist eher so, dass wenn du dein Geld nicht sofort wieder in Kredite investierst, deine Rendite eher reduzierst. Keine Investition in Kredite, keine Zinsen.

Handelsdauer

Die Handelsdauer hat meines Erachtens auch keinerlei Einfluss auf dein Risiko in P2P-Investments. Zumindest solange, wie der P2P-Gesamtmarkt positiv verläuft. Sollte es hier regulatorische oder gesetzliche Vorgaben/Einschränkungen geben, Kriege oder Weltwirtschaftskrisen eintreten oder sollte der komplette P2P-Markt aus anderen Gründen einbrechen, dann bist du mit kurzfristigen Invests besser gestellt, in dem du dein Kapital herausziehen kannst. Einige Plattformen bieten auch einen Zweitmarkt an, wo du deine Kredite mit Abschlag verkaufen kannst. Aber wer kauft in diesen Zeiten „faule“ Kredite? Wahrscheinlich bleibst du darauf sitzen.

Positionsgröße

Die Positionsgröße ist eine Möglichkeit, wie du dein Risiko bei P2P-Geschäften reduzieren kannst. Je höher dein „Klumpenrisiko“, desto höhere Verluste bezogen auf dein Gesamtportfolio trägst du bei einem einzelnen Kreditausfall. Das heißt konkret: Bei einem Gesamtportfolio von €200,- und dem Invest in 20 Kredite á €10,- hast du ein Ausfallrisiko pro Kredit von 5%. Aus Trading-Gesichtspunkten sollte dein Ausfallrisiko maximal 0,5%-1% deines Portfolios sein. Das bedeutet, bei Einhaltung dieser Grenzen und dem Einsatz von €10,- pro Kredit ergeben sich zwangsläufig eine P2P-Portfoliogröße von €1.000,- bzw. €2.000,-. Schau auf dein Portfolio, erfüllst du diese Kriterien?

Eine weitere Maßnahme zur Reduzierung des Ausfallrisikos ist die Diversifikation. Diversifikation bedeutet eine Ausweitung von Wahlmöglichkeiten zur Erhöhung von Chancen und dem Abbau von Risiken. Du kannst beispielsweise dein P2P-Portfolio nach verschiedenen Kriterien diversifizieren, zum Beispiel nach:

- P2P-Plattformen (mintos, robo.cash, etc.)

- Kreditarten (Mikrokredite, Hypothekendarlehen, Konsumkredite, Factoring, …)

- Länder (Spanien, England, Albanien, Dänemark, etc.)

- Kreditanbahner (Mogo, Vizia, CashWagon, …)

- fallen dir noch weitere ein?

Wie kann ich Risiken identifizieren und bewerten?

Mit welchen Risiken bin ich mit meinen P2P-Investments konfrontiert und wie kann ich das Risiko bewerten, damit ich mein persönliches P2P-Portfolio ausgewogen plane? Wie betreibe ich konkret Risikomanagement?

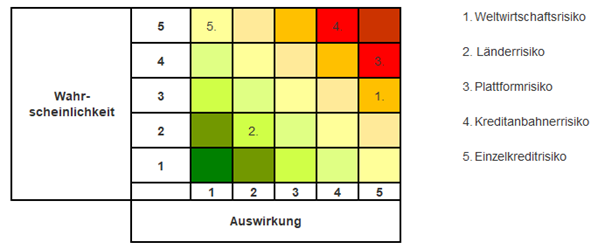

Bei der Risikoidentifizierung erstelle ich eine Liste der verschiedenen Risiken, die mir bei P2P-Invests einfallen. Meine identifizierten Risiken sind Folgende:

- Weltwirtschaftsrisiko

- Länderrisiko

Als reine P2P-Risiken habe ich für mich Folgende identifiziert:

- Plattformrisiko

- Kreditanbahnerrisiko

- Einzelkreditrisiko

Meine identifizierten Risiken habe ich in meine Risikomatrix eingetragen und erhalte meine Risikobeurteilung. Mittels den Perspektiven Eintrittswahrscheinlichkeit und Auswirkung sehe ich meine größten identifzierten Risiken (1 = gering; 5 = hoch).

Das Ergebnis der Risikoidentifizierung ist das eine, der Umgang mit den Risiken ein weiterer wichtiger Baustein im Risikomanagement. Im nächsten Kapitel sollen Maßnahmen aufgesetzt werden, damit du das Risiko reduzieren kannst. Komplett ausschließen kannst du das Risiko nicht, jedoch kannst du es auf ein gutes Maß reduzieren.

Mein Risikomanagement zur Reduzierung der Risiken im P2P-Business

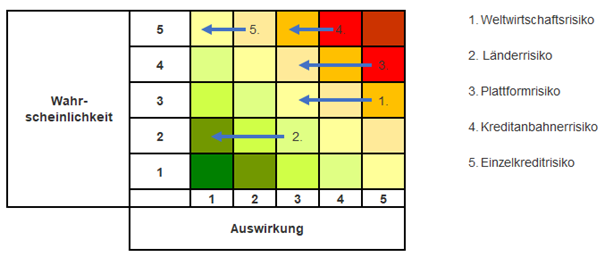

In der folgenden Abbildung ist das Sollergebnis der Risikobeurteilung abgebildet, mit dem Ziel, dass die Auswirkungen nach links (also weniger stark) wandern und demnach abgemildert werden.

In Kurzform habe ich das Ergebnis hier zusammengefasst, den ausführlichen Text kannst du weiter unten nachvollziehen:

- Weltwirtschaft:

Portfoliogröße & Länderauswahl - Länderrisiko:

Diversifikation Länder & Anteil risikoreiche und -arme Länder - Plattformrisiko:

Diversifikation Plattformen, verschiedene Länder, Detailkenntnisse über Plattform - Kreditanbahner:

Diversifikation sowie Detailkenntnisse über Kreditanbahner - Einzelkredit:

Money Management & Verkauf auf Zweitmarkt sowie Buyback

Details zu den einzelnen Risiken

zu 1. Weltwirtschaftsrisiko

Die Auswirkungen einer globalen Wirtschaftskrise auf den P2P Markt ist intransparent. Bisher kenne ich/wir diese Situation nicht und daher kann auch nur von Annahmen und möglichen Szenarien ausgegangen werden.

Annahme: Grundsätzlich können wir von einer höheren Arbeitslosigkeit ausgehen. Je nach Land und Sozialsystem sind die Bürger dahinter mehr oder weniger gut versorgt. Das führt dazu, dass mehr Menschen einen Kredit bei Kreditanbahnern abschließen. Dadurch, dass der Kreditnehmer durch die schlechte Wirtschaftssitution keinen Job hat, hat er auch keine Möglichkeit das Darlehen zurückzuzahlen. Das Risiko von Zahlungsausfällen ist hoch. Viele Zahlungsausfälle führen dazu, dass entweder der Kreditanbahner ausfällt (Insolvenz anmeldet), oder er das Risiko durch die Crowd (also uns) reduziert. Das entspricht dann Krediten ohne Buyback Garantie. Meistens stehen die Kreditnehmer mit einer eigenen Sicherheit zwischen 5-15% pro Kredit im Risiko.

Risikominimierung

Bei einer Weltwirtschaftskrise, insbesondere in wirtschaftlich schwachen Ländern, kann ich aus meiner Sicht nur mit der Portfoliogröße und Länderauswahl entgegenwirken. Entweder investiere ich nur noch in Länder mit einer („guten“) Wirtschaftsleistung/Perspektive oder ich reduziere meine Portfoliogröße und senke so mein Ausfallrisiko. Mein freiwerdendes Kapital kann ich in andere Assetklassen/Anlageformen (Immobilien, Edelmetalle, etc.) investieren, die unter Umständen krisensicherer sind.

zu 2. Länderrisiko

Je nach Land habe ich unterschiedliche Risiken. Wirtschaftliche & strukturelle Probleme aber auch politische Unruhen zählen für mich hier als Risikofaktor. Länder mit einer hohen oder steigenden Arbeitslosigkeit, sinkender Wirtschaftskraft und wenig Perspektiven sind risikoreicher als Länder mit sinkenden Arbeitslosenquoten und steigenden Wirtschaftsleistungen. Dementsprechend gibt es meines Wissens auch keine P2P-Plattform, die beispielsweise Kredite in Deutschland mit einem Zinssatz von 15% anbietet. Es würde auch keine Nachfrage dazu geben (aktuell gibt es Konsumkredite bei Check24.de ab 0,69% bei vorhandener Bonität).

Risikominimierung

Mache dir über deine Kredite je Land Gedanken (=Länderportfolio). Wie hoch ist der Anteil von risikoreichen zu weniger risikoreichen Ländern (z.B. 20% zu 80%). Demnach solltest du je nach Risikoaffinität deinen Anteil von „sicheren“ und „unsicheren“ Ländern definieren und umschichten. In vermeintlich unsicheren Ländern erhältst du mehr Rendite, was aber auch mit einem erhöhten Risiko einher geht. Hier gehe ich bewusst noch nicht auf Buyback-Garantien ein.

Die Frage sollte also lauten, investiere ich lieber in Lettland oder im Kongo? Aber das ist wieder deine persönliche Einschätzung und dafür musst du deine eigene Risikobeurteilung treffen und deinen Anteil an risikoreichen und risikoarmen Ländern aufteilen.

zu 3. Plattformrisiko

Kommen wir zum Plattformrisiko. Jede P2P-Plattform stellt ein Unternehmen dar und es unterliegt zwangsläufig dem Wettbewerb. Aktuell ist der P2P-Markt nicht gesättigt und es gibt genügend Investoren die ihr Kapital investieren und genügend Kreditnehmer die zu hohen Zinsen Kredite aufnehmen. Grund für Insolvenzen könnte sein, dass die Plattform keine marktgerechten Konditionen für Investoren und Kreditanbahner anbietet, sodass dort niemand investiert bzw. Kredite anbietet. Des Weiteren sind Plattformen die sich nicht als Vermittler, sondern als Kreditanbahner verstehen, einem höheren Risiko ausgesetzt. Denn wenn dort in großem Maße Kreditausfälle auftreten und auch noch durch Rückkaufgarantien gedeckt sind, werden diese schnell illiquide. Daher lohnt sich ein Blick in den Geschäftsbericht, um EK-Quote und Gewinne/Verluste zu analyiseren. Auf der anderen Seite können regulatorische Vorgaben definiert werden, die einen Mehraufwand im Geschäft der P2P Plattform darstellt (Stichwort: Bafin bei Banken). Ich denke auf Dauer gibt es mit Sicherheit Vorgaben aus Brüssel, die von den Banken-Lobbyisten getriggert sind.

Es gibt verschiedene Kreditstrukturen (direkte und indirekte). Direkt bedeutet, dass du als Investor eine Forderung gegenüber des Kreditnehmers erwirbst. Indirekt bedeutet, dass du als Investor über die Plattform mit dem Kreditanbahner ein Kreditengagement eingehst. Bei einer Insolvenz der Plattform ist es mehr als fraglich, ob du jemals dein Geld wieder siehst, denn die Geldflüsse laufen ja über die Plattform. Auch wenn du bei einer direkten Kreditstruktur eine Forderung gegenüber des Kreditnehmers erwirbst, wird es schwierig sein, bei einem €10,- Kredit dein Recht durchzusetzen, bzw. steht nicht im Aufwandsverhältnis.

Risikominimierung

Wie kann ich mein Risiko minimieren? Das Potential das ich sehe ist eine Diversifikation über die Anzahl Plattformen in verschiedenen Ländern. Das wichtige dabei ist – in verschiedenen Ländern. Dabei kannst du länderspezifische regulatorische Änderungen etwas reduzieren. Das hat natürlich keine Auswirkung, wenn diese auf EU-Ebene umgesetzt werden.

Geschäftsberichte zur Analyse der EK-Quote und Gewinne/Verluste helfen dir dabei zu beurteilen, wie gut oder schlecht das Geschäft der Plattformen läuft.

zu 4. Kreditanbahnerrisiko

Ein Kreditanbahner unterliegt analog der P2P-Plattform dem Wettbewerb. Auch hier gibt es das Risiko einer Insolvenz. Gründe hierfür können z.B. sein, dass der Kreditanbahner die Bonität der Kreditnehmer falsch bewertet oder eine Buyback Garantie gibt, jedoch die Kreditausfälle überhandnehmen. Bei mintos war das im Jahr 2017 bei Kreditanbahner Eurocent der Fall. Das Inkassounternehmen verteilt im Insolvenzverfahren die Konkursmasse an die Gläubiger. Wie viel von deinem investierten Kapital zurückfließt kann ich dir nicht sagen. Ich gehe hier aber im worst-case-Szenario von einem Totalausfall aus.

Das oft genannte Thema Buyback Garantie (Rückkaufgarantie) greift nur solange, wie der Kreditanbahner auch solvent ist. Daher kann man grundsätzlich nicht davon ausgehen, dass Kreditanbahner mit einem Buyback besser oder schlechter sind. Ist der Kreditanbahner grundsätzlich schlecht aufgestellt (z.B. unzureichende Bonitätsbewertung) geht er früher oder später über den „Jordan“. Auch die Größe eines Kreditanbahners ist für mich eine Risikogröße. Bei Robo.cash gibt es beispielsweise Préstamer mit drei Mitarbeitern. Wie hoch da wohl die Haftungssumme sein wird? Oft findet man in den Geschäftsberichten weitere wichtige Informationen.

Risikominimierung

Wie kann ich mein Risiko minimieren? Als erstes würde ich Plattform meiden, die mit wenigen Kreditanbahnern zusammenarbeiten (z.B. auxmoney.de). Bei mintos sind beispielsweise 60 Kreditanbahner zur Auswahl, während es bei Robo.cash nur sechs sind. Daher spielt auch wieder das Stichwort Diversifikaton eine Rolle. Je mehr Kreditanbahner ich in meinem Portfolio habe, desto geringer mein „Klumpenrisiko“. Zusätzlich schaue ich mir meine Kreditanbahner näher an (aus dem Geschäftsbericht z.B. die Eigenkapitalquote, Gewinn, aber auch Mitarbeiterzahlen und Gründungsjahr). Achtet darauf, dass der Geschäftsbericht auch auditiert ist. In Deutschland habe ich selbst bei Ernst & Young gearbeitet und hier ist es verpflichtend bei GmbHs. Im Ausland habe ich schon einige Kreditanbahner entdeckt, wo der Geschäftsbericht nicht durch einen unabhängigen Wirtschaftsprüfer auditiert ist. Durch eine erweiterte Kenntnis über die Kreditanbahner kannst du dein Kreditanbahnerrisiko reduzieren.

zu 5. Einzelkreditrisiko

Jeder Kredit in den du investierst unterliegt einem Ausfallrisiko. Das Ausfallrisiko wird oft bei den Plattformen oder Kreditanbahnern durch die sogenannte Rückzahlungsgarantie (=Buyback) reduziert. Diese ist gut und schafft etwas Sicherheit. Sie greift solange der Kreditanbahner solvent bleibt. Diese Rückzahlungsgarantie ist also nur einen Teil der Risikoreduzierung.

Risikominimierung

Im Trading spricht man von Wertsicherungsstrategie bzw. Money Management. Abgeleitet auf unser P2P-Business ist das Ziel, dass wir das Risiko unseres P2P-Portfolios durch Festlegung der Kreditgröße steuern.

Folgendes Beispiel soll diesen Satz verdeutlichen: Das gesamte P2P-Portfolio beträgt €10.000,-. Um das Verlustrisiko der einzelnen Kredite zu begrenzen verteilen wir das Portfolio auf 100 Positionen á €100,-. Das heißt bei Ausfall eines Kredits ohne Buyback ist unser Verlustrisiko = 1% in Abhängigkeit unseres Gesamtportofolios. Im Trading hat man die Möglichkeit Stop Loss Orders aufzugeben. Umgelegt auf das P2P-Investment sind beispielsweise die Verkäufe am Sekundärmarkt das Stop Loss beim Aktienhandel.

Fazit zum Risikomanagement

Was kann ich nun abschließend sagen? Du kannst bei P2P-Krediten wunderbare Renditen erzielen, die mit einem Risiko verbunden sind. Wichtige Basis ist jedoch dein Risikomanagement, dann kannst du auch überdurchschnittliche Gewinne erwirtschaften. Dafür ist es aber notwendig, deine identifizierten Risiken durchzuspielen und entsprechend auch aktiv durch Maßnahmen umzusetzen. P2P ist eben nicht nur stures passives investieren, sondern du musst dich mit dem P2P-Markt auch auskennen.

Update 25.05.2019: Zufälligerweise hat Lendy (UK Immobilienentwickler) gestern Insolvenz angemeldet. Ausschlaggebender Grund waren ausgefallene Kredite ohne Inkassoerfolg und wahrscheinlich falsch bewertete Immobilien.

Bist du nun ernüchtert? Habe ich dich erschreckt oder eher motiviert an die Sache ran zu gehen? Wie hast du bisher in P2P-Kredite investiert? Hast du noch weitere Gedanken zum Thema Risikomanagement? Ich freue mich auf deine Kommentare.

Erfahre hier mehr über meine P2P-Erfahrungen auf den Plattformen mintos und Robo.cash.